今のままだと80%の額になる?FPが教える年金受給額のリアル

- タグ:

-

年金

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。

それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?

これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。

難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。

■払った金額より多く年金をもらえる?

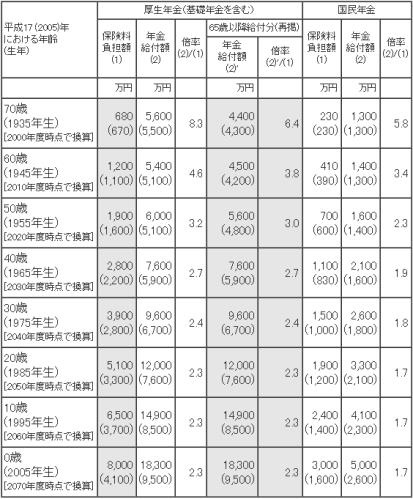

厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。

よって、物価上昇を考慮していない( )で囲まれた数字を見たほうがわかりやすいかもしれません。

現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。

また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。

■運用利回りが大きな問題になっている

「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。

すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。

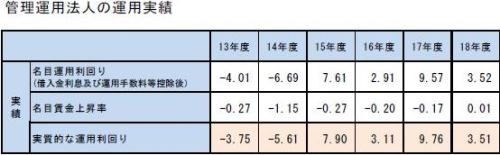

平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。

この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。

「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。

年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。

逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。

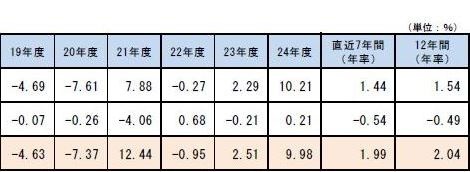

ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。

ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。

もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。

■利回りが変わらなかったら80%の額

しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?

あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。

逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。

現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。

とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。

「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?

(文/ファイナンシャルプランナー・岡崎充輝)

【参考】