最大で年5000円も差が出る!お得な401k金融機関の選び方

- タグ:

-

年金

自己責任運用型の年金制度である「個人型確定拠出年金」(以下、「401k」)が導入されて早5年が経過しました。

当初、「従来の年金よりもリスクが高い」「運用の失敗で損をするのが怖い」などと嫌がる人が圧倒的に多かったのですが、税務的なメリットや投資コストの安さから、めきめきと少しずつ知名度が向上。

最近では、景気の先行き不安や賃金上昇の見込のなさ、現役世代の老後不安から、自ら401kにトライする人が急増しています。

実際、自ら401kに加入している人は、日本全国で25万7,579人もいるのです!(平成28年4月30日現在)。

しかし、これだけ加入者が増えた一方、関心を持ちながらもイマイチ踏み出せずにいる人もいまだに少なくありません。

その理由のひとつが「どの金融機関を選んだらいいかがわからない」ということ。

それもそのはず、取扱い金融機関は150以上あるのですが、一般人にはその違いはわかりにくいからです。

そこで、選ぶ前の注意点と選ぶときのチェックポイント、そして選び方について解説します。

■金融機関を選ぶ前にまず自分のスタイルを確認!

401kの金融機関を選ぶ前に、「自分が401kをどう活用したいか」というご自身のスタイルを確認してください。

なぜなら、401kは一つの投資であり、長期戦だからです。

投資にはコストがかかります。さらに、いったん始めたら、原則10年間は支払を止めることはできませんし、60歳になるまで現金として引き出すことはできません。

つまり、自分にとってのメリットを最大にするには、自分自身が安全志向型か、それとも積極的に投資にトライするタイプなのかを見極める必要があるのです。

■金融機関選びのポイントは「ランニングコスト」

401kの金融機関を選ぶときのチェックポイントは次のとおりです。

1.事務手数料(特に口座管理手数料)

2.投資信託の保有コスト(信託報酬)

3.商品の種類と品ぞろえ

1.と2.は継続的にかかる費用、つまりランニングコストです。1.は資産残高に関係なく定額で払うべきコスト、2.は資産残高に比例して増えるコスト。

ランニングコストは、ひとつひとつは少額でも長期間にわたって払い続けるため、最終的には膨大な金額になります。

毎月の掛け金や資産残高が少ない人、安全志向型の人は1.を重視し、もともと投資に関心があり、余裕資金で401kへ積極的に投資をしていきたい人は2.を重視すべきだといえます。

3.はすべての人に必要な共通項目です。投資の原則といってもよいでしょう。

■口座の管理費用がもっとも低い金融機関はココ!

掛け金や残高を少なく済ませたい、あるいは、定期預金などリスクの低い商品で401kを検討したい場合には、事務手数料を意識した方がよいでしょう。

なぜなら、定額で払うコストは、401kに投じる資産額が少なければ少ないほど、最終的な投資結果への影響が大きいからです。

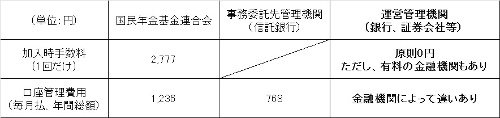

401kの事務手数料は加入時手数料と口座管理費用の2つがあります。具体的には、次のようになっています。

もっとも注目すべきは「口座管理費用」です。その理由は、いったん加入したら60歳まで毎月払い続けることになるからです。

同時に、口座管理費用は金融機関によって異なります。最大で年間5,000円ほど差が出ることもあります。

35歳から60歳まで掛金を支払う場合、口座管理費用だけでトータル175,000円の差額が生じることになります。

このとき、毎月の掛け金額が最低額の5,000円であるならば、投資総額は5,000円×12ヶ月×25年=150万円。

つまり、金融機関の選び方を間違えると、口座管理費用だけで投資額の1割以上の損をすることになるのです。

口座管理費用が比較的低いのは、スルガ銀行とSBI証券です(ただし、いずれも残高50万円以上の場合)。

スルガ銀行を選んだ場合、加入時の手数料が2,777円、口座管理費用は年間で2,004円です。またSBI証券を選んだ場合、加入時の手数料が3,857円、口座管理費用は年間で2,004円となります。

■リスクある投資なら「投資信託の保有コスト」を

401kの運用においては、預金のような元本保証のものだけでなく、投資信託のようなリスクのある金融商品も考慮する必要が出てきます。

もともと多額の金融資産をお持ちの方ならば、401kのメリットを活かして積極的にリスクをとって投資をしていきたいケースが多いでしょう。

この場合、気をつけたいのが「投資信託の保有コスト」、つまり信託報酬です。信託報酬は、資産の残高に一定の率を乗じて計算します。つまり、残高が多くなればなるほど負担額は大きくなります。

通常の投資信託に比べ、401kで運用した場合の信託報酬はかなり安くなりますが、それでも積もりに積もったらバカになりません。なおかつ金融機関によって差があります。

具体的にいうと、日本の株式市場全体に投資するインデックス型を選んだ場合、信託報酬で高いものは年率で0.6~0.7%になります。

一方、安いものは0.2%ぐらいです。仮に毎月2万円ずつ22歳から60歳まで投資したとします。掛金の累計額はいずれも912万円ですが、信託報酬0.65%の場合はおよそ115万円、0.2%の場合はおよそ35万円となり、差額は約80万円になります。

そのため、最大限投資のメリットを生かしたい場合には、なるべく信託報酬の率が低いところを選ぶべきです。

信託報酬の安さでオススメできるのが野村證券とりそな銀行です。特に野村證券は品ぞろえの豊富さから、投資が高く、積極的な人にはオススメな金融機関といえます。

■投資の原則は401kも同じなので分散しよう!

投資のスタイルもチェックポイントも人それぞれで違います。しかし、どの人でも気をつけるべきポイントがひとつあります。

それは「投資先を偏らせず、分散投資をする」ということ。

401kは、最低10年間、払い続けなくてはいけない長期投資です。場合によっては20年、30年ともっと長い時間をかけて運用する場合もあるでしょう。

その間にはおそらくいろいろな出来事が発生します。リーマンショックのような金融危機もあれば、バブル期のように一気に市況が好調になるときも出てくるかもしれません。

そういったことを視野に入れて、自分の年金資産がいかなる状況でも守られるように商品設計をする必要があるのです。

そのためには、商品の品揃えが極端に少ない、または偏りがある金融機関は避けた方がよいでしょう。

一般的に401kの投資信託の運用対象には4つのカテゴリーがあります。「国内株式型」「国内債券型」「外国株式型」「外国債券型」です。

401kを取り扱う地方銀行のなかには、この4つの商品がそろっていないことがあります。これでは適切な分散投資ができません。選択対象から外した方がよいでしょう。

*

繰り返しになりますが、401kは10年以上かかる長期投資です。その間には、さまざまな経済のイベントが生じることが予想されます。

さらに、自分の身の丈に合わない選択をしたからといって、すぐにやめることもできません。突然の好況や不況にも耐え、かつ、自分自身の性格や傾向にあった金融機関選びができるといいですね。

(文/税理士・鈴木まゆ子)