客観的な数字で企業をチェック! 就活生向け「財務分析」基本のキホン - 財務諸表の読み方・後編 -

第2回:財務分析って何?どうやるの?- 財務諸表の読み方・後編 -

さて、前回は会社を設立し、商品を仕入れるところまでみました。仕入れた商品は売らなくては利益が上がりません。皆さんは、自身の補助としてアルバイト販売員を10万円で雇いました。その成果か、仕入れ値で30万円分の商品が売価60万円で売れました。 掛け売りです。この場合の仕訳は下記のようになります。

売掛金とは前回説明した買掛金の逆の立場で計上されるものなので、「後でお金を受け取れる権利」です。このような権利は会計では資産とされ、B/Sの左側、つまり資産の部において「売掛金60」が計上されます。一方の売上は業績を示す数値です。前回も述べたようにP/Lにおいて計上される項目で、P/Lにおいて「売上高60」が計上されます。

話が前後しますが、先ほど雇い入れたアルバイト販売員への給料10万円の支払いについても仕訳が必要となります。

左側の給料は、P/Lの 「販売費及び一般管理費」に計上されます(ちなみに、アルバイトであれ正規雇用の従業員であれ販売活動に係る人件費は「販売費及び一般管理費」として計上されます)。右側の「現金10」は本来、B/Sにおいて左側に計上されるべき資産ですが、逆の右側に出てきたということは「マイナス」を意味します。つまり、アルバイトの「給料として」「現金を」10万円支払ったという活動がこの仕訳で示されています。

これまでの活動で、P/Lにおいては「売上60-費用60(仕入50+給料10)」が計上され、利益は「0」となります。一方のB/Sは、左側の資産の部が「現金90(=100-10)」「売掛金60」、右側の負債の部が「買掛金50」、同じく右側の純資産の部が「資本金100」「繰越利益剰余金0」で、左右ともに合計値は150となっています。

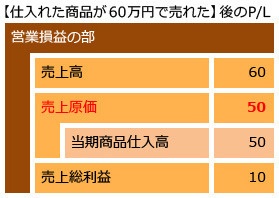

ここで、P/Lの部で「利益0」となっている点について、少し会計を知っている人なら「あれ?」と思われたことでしょう。仕入れた商品は50万円分 ですが、売れた商品は仕入れ値で30万円分です。つまり、20万円分は 在庫として残っていることになります。この時点で期末を迎えたとすると、下記のような仕訳がなされます。

左側の「繰越商品20」は、期末時点で残っている商品です。これは皆さんイメージしやすいと思われますが、 繰越商品は会計上、現金と同じく資産として分類されます。よって、B/Sの左側の資産の部において「繰越商品20」が計上されます。一方の「仕入20」は、P/Lにおいて最終的に「期末商品棚卸高」として計上されます。この「期末商品棚卸高」は「売上原価」の内訳項目です。売上原価は、今回の記事では出てこない項目である「期首商品棚卸高」と合わせて、最終的に「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」の算式により計算されます。つまり、期末商品棚卸高は本来的に費用である売上原価を減少させる項目であり、これに従うと売上原価は「0+50-20=30」となります。

期末に行われる上記の仕訳を加味すると、最終的にP/Lでは「売上60-費用40(売上原価30+給料10)」という式より、「利益20」が計上されます。この「利益20」はB/Sにおいて「繰越利益剰余金」に加減されます。つまりB/Sにおいては、左側の資産の部が「現金90(=100-10)」「売掛金60」「繰越商品20」、右側の負債の部が「買掛金50」、同じく右側の純資産の部が「資本金100」「繰越利益剰余金20」となり、左右ともに合計値が170となるわけです。

ここまで見てきた 「商品を仕入れて売る」というサイクルが、いわゆる会社の本業です。新聞やニュース記事で「本業のもうけをあらわす営業利益は○○円でした」などと表現される場合の営業利益は、このようなサイクルから計上される利益のことです。もちろん、本業が何であるかは業種、業態などにより多少なりとも異なります。今回見たような「物を仕入れて他に売る」という流通業のような業種もあれば、「材料を仕入れ、自社で製造・加工して売る」という製造業(いわゆるメーカー)もあり、業種、業態により、会計処理も多少なりとも異なりますが、一般的な理解としては今回挙げたような例で問題ないと思います。

話は脱線しましたが、この本業のもうけ以外にも、さまざまな利益指標があります。営業利益に営業外収益・費用を加減したものが 「経常利益」、いわゆる「ケイツネ」と呼ばれる利益です。この経常利益に、特別利益・損失、法人税などを加減した利益が「当期純利益」として表示されます。この当期純利益が、よく「最終損益」と呼ばれる指標です。

今回の記事はシンプルに説明するのが趣旨なので詳細は割愛しますが、営業外収益の主な例は、貸付金に対する 「受取利息」や保有する有価証券から得られる「受取配当金」、営業外費用の主な例としては、銀行などからの借入金に対する「支払利息」が挙げられます。これら全ての計算を完了した段階の利益として「当期純利益」が計上され、これは純粋に出資者である株主に帰属する金額とされています。

今回はここまでです。次回は、ここまでに解説した財務諸表を用いた財務分析について触れていきましょう。

注:本稿は大学生向けに分かりやすく財務諸表を解説することを趣旨としており、現代的な会計理論や最新の会計基準などとは一部異なる説明が行われています。ご了承ください。

あらた監査法人は、卓越したプロフェッショナルサービスとしての監査を提供することをミッションとし、世界最大級の会計事務所であるPwCの手法と実務を、わが国の市場環境に適した形で提供しています。さらに、国際財務報告基準(IFRS)の導入、財務報告に係る内部統制、また株式公開に関する助言など、幅広い分野でクライアントを支援しています。

なお、あらた監査法人ではテクノロジー、エンタテインメントなどの分野を中心に、業種別の財務分析事例を紹介しています。

あらた監査法人 http://www.pwc.com/jp/ja/assurance/index.jhtml

あらた監査法人(業種別会計事例紹介サイト)

http://www.pwc.com/jp/ja/assurance/research-insights/accounting-case-study/index.jhtml