最大で年5000円も差が出る!お得な401k金融機関の選び方 (2/4ページ)

- タグ:

-

年金

1.事務手数料(特に口座管理手数料)

2.投資信託の保有コスト(信託報酬)

3.商品の種類と品ぞろえ

1.と2.は継続的にかかる費用、つまりランニングコストです。1.は資産残高に関係なく定額で払うべきコスト、2.は資産残高に比例して増えるコスト。

ランニングコストは、ひとつひとつは少額でも長期間にわたって払い続けるため、最終的には膨大な金額になります。

毎月の掛け金や資産残高が少ない人、安全志向型の人は1.を重視し、もともと投資に関心があり、余裕資金で401kへ積極的に投資をしていきたい人は2.を重視すべきだといえます。

3.はすべての人に必要な共通項目です。投資の原則といってもよいでしょう。

■口座の管理費用がもっとも低い金融機関はココ!

掛け金や残高を少なく済ませたい、あるいは、定期預金などリスクの低い商品で401kを検討したい場合には、事務手数料を意識した方がよいでしょう。

なぜなら、定額で払うコストは、401kに投じる資産額が少なければ少ないほど、最終的な投資結果への影響が大きいからです。

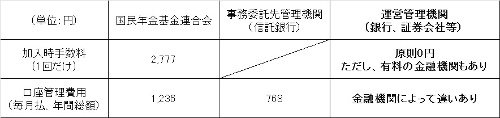

401kの事務手数料は加入時手数料と口座管理費用の2つがあります。具体的には、次のようになっています。

もっとも注目すべきは「口座管理費用」です。その理由は、いったん加入したら60歳まで毎月払い続けることになるからです。

同時に、口座管理費用は金融機関によって異なります。最大で年間5,000円ほど差が出ることもあります。

35歳から60歳まで掛金を支払う場合、口座管理費用だけでトータル175,000円の差額が生じることになります。

このとき、毎月の掛け金額が最低額の5,000円であるならば、投資総額は5,000円×12ヶ月×25年=150万円。