クレジットカード“激得”利用法で、1年で40万円も!

- タグ:

-

コンビニエンスストア

-

クレジットカード

-

酒

-

消費税

-

旅行

カードを使うだけでお金が還元される! そんなウソみたいな話が本当に存在する。誰でもできるその極意をすべて明かす!

10月に予定されている消費税10%への引き上げ。これによる景気悪化が懸念されるとして、キャッシュレス決済した際にポイントで還元する制度が検討されている。つまり、クレジットカードや電子マネーで買い物すれば、金額の5%分(調整中)が次の買い物でお得になるというものだ。「2%の増税で5%分もらえるわけですから、キャッシュレスで払わない手はありません。今まで現金主義だった人も、これを機会にカードを使うべきです!」(女性誌記者)

たかが5%と侮ってはいけない。この消費増税を前に、各クレジットカード会社が熱い勧誘サービスをすることは必至で、「現状でも、1枚入るだけで1万円以上の還元は珍しくありませんから、2〜3枚契約するだけで、3万円以上もらえるということになりそうです」(前同)

しかし、その3万円だけで満足してはいけない。というのも、本誌にたびたび登場する交通ジャーナリストの村松虎太郎氏によると、なんと「クレカを駆使して年間40万円分以上還元されることもある」からだ。使うだけで丸もうけという“達人”は、いったい、どう使っているのか。「ポイントを貯めるための利用術ともいうべきものがあり、それに従うことでポイントや航空券などを得ています。一部の人しかできないようなことは何もしていません」(前同)

現金以外は信用できない――なんて昔かたぎのお父サンも、聞き捨てならないはず。そこで今回は、50代以上でも今から始められるクレカの「激得利用法」を伝授しよう。

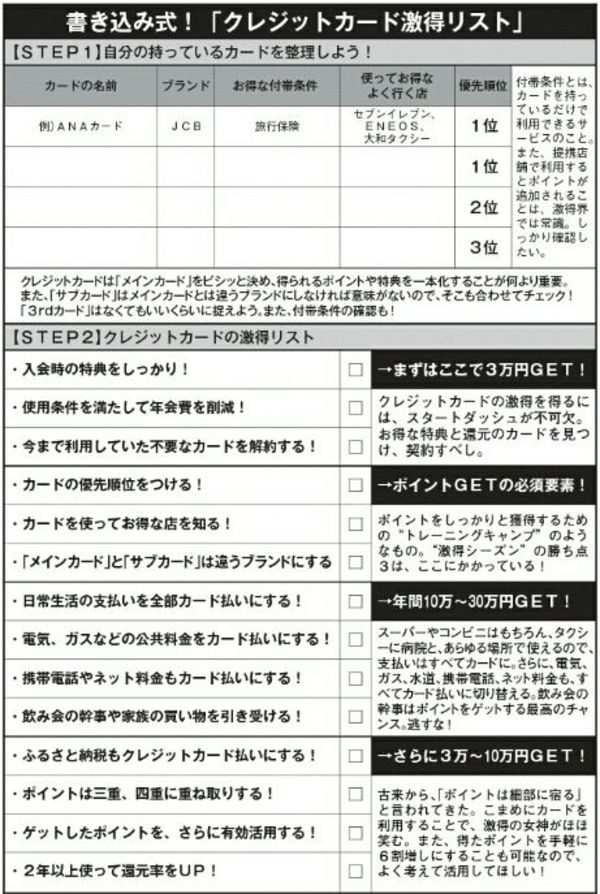

■JCB、VISA…メインカードを設定

まず第一の鉄則。それは、クレジットカードの優先順位を決めることだ。「クレカを複数枚保有し、そのたびに違うカードを使うことは得策とは言えません。“メインカード”をビシッと決めて徹底的に、そのカードで支払うことで、最終的な還元が大きくなります」(同)

ここで大事なのは、メインカードに加えてサブカードも設定すること。「利用店舗によっては、使えないブランドもあります。なので、メインがJCBなら、サブはVISAというふうに、別のブランドにしてください。基本的には2枚で十分。3枚目からは、2枚のカードで補えない特典が利用できるなどの場合のみにしましょう」(同)

■ジャックスのリーダーズカードはオススメ

ここで出てくるのが第二の鉄則。それは、不要なカードの解約。使わないカードを持つことは、年会費ばかり取られて逆に損してしまうからだ。

では、カードを新たに作るときは何を基準にすればいいのか。『年収3万円のお笑い芸人でも1億円つくれたお金の増やし方5・0』(日経BP社)の著書がある“怪人コスパ男”こと井村俊哉氏が話す。

「カード選びでは、ポイントの還元率の高さが重要な条件です。僕が持つのはジャックスのリーダーズカード。0.5〜1%が平均的な還元率のところ、このカードは、1.25%の高還元率(ネットショッピングなら1.75%以上)です」

還元率は、還元額にダイレクトに影響するもの。それだけに大事にしたいが、井村氏が持つカードは、ポイントを“しっかり”使い切ることもできる。

「せっかく貯めてもポイントの使い道って、けっこう困ったりするんですよ。リーダーズカードのいいところは、貯まったポイント分を月々の請求額の総額から直接差し引いてくれるところです」(前同)

還元率に加えて、カードの付帯条件や各種特典も、ぜひ見ておきたいポイント。「僕が持っているANAカードでは、海外・国内の旅行保険がついているんです。旅行前に掛け捨ての保険に加入する人もいますが、そのお金も節約できます。しかも、空港を使う際にラウンジも利用できるので、移動前に、飲み物や食べ物が無料で提供されるんです」(前出の村松氏)

■ポイントを多重取り

さらに、第三の鉄則にもつながるが、ポイントを三重、四重に“多重取り”ができるかどうかも重要だ。

「カード会社が提携するガソリンスタンドやコンビニで支払うと、さらにポイントが追加されるんです。また、店舗によってはクレカ以外にも複数のポイントを付与してくれるところもあります。1回の買い物でポイントの五重取りも可能ですので、そういう店で買い物することも重要です」(前同)

ローソン、昭和シェル、ケンタッキーなどで貯まるポンタポイント、TSUTAYA、ガスト、吉野家などで貯まるTポイントなど、クレカ以外のポイントも貯めることができるのだ。

■コンビニ、公共料金、携帯電話なども

そして第四の鉄則。これが何よりも重要で、支払いをカードに集中することだ。「コンビニ、スーパー、家電量販店、飲食店など、今は多くの店舗でカード払いができます。また、ガス、電気、水道といった公共料金、携帯電話や保険料など固定の出費は、すべてカード払いに切り替えましょう」(同)

さらに、“裏ワザ”もある。自営業者なら住民税をクレカ払いすることが可能。給料から天引きされるサラリーマンの場合はそうはいかないが、ふるさと納税を活用する手がある。納税の返礼品として、霜降り肉や缶ビールなど各自治体から豪華な特産品をゲットするのは、もはや常識。それをカード払いにすることで、さらに還元されるというわけだ。たとえば、『楽天ふるさと納税』というサイトから、楽天カードで「0」と「5」のつく日に納税すると、ポイントが多くつき、8%という驚異的な還元率が得られるのだ。

さらに、別の裏ワザもある。村松氏がこう言う。

「僕の場合、飲み会の幹事を積極的に引き受けています。会費を参加者から現金で集め、僕がクレカで、まとめて支払うわけです。また、親戚や友人の買い物も僕のカードでさせてもらうんです。つまり、人のふんどしで相撲を取り、ちゃっかりポイントをゲットしようという作戦ですよ(笑)」

■ANAコインも活用

ここまで実践すれば、そこそこの額が貯まっているはず。そこで第五の鉄則。それは、獲得したポイントを有効活用することだ。

たとえば、ANAカードの場合、獲得したマイルを航空券に引き換えるだけでなく、「ANAコイン」に変換して、お金のように使うことができる。

「通常、1マイルを1円相当で変換できるんですが、ランクを上げたうえで5万マイル以上を一気に換えると、一気に1.6倍のレートになるんです。5万マイルをちょこちょこ換えると5万円分にしかなりませんが、一気に換えると8万円分になります」(前同)

こうしたポイント有効術は、各カードによって異なるため、確認してほしい。また、カードを継続利用すると、2年目以降のポイント還元率が大幅に増えることが多い。つまり、雪だるま式にポイント還元が増えるのだ。

「クレカ払いにすると、つい使い過ぎると思う人がいるかもしれませんが、全然そんなことないですよ。心配なら限度額を設定しておけば、むしろ現金よりムダ遣いを減らせるかもしれません。小銭を出して支払いに手間取ることもありませんので、カードを賢く活用しちゃいましょう」(前出の井村氏)

“コスパの鬼”が言うのだから間違いない。もし、まだクレカを持っていない人は、消費増税を前に作ったほうが激得です!