50歳からでも億万長者になれる「大人のお金学」 (3/3ページ)

先に確保したイデコ分と合わせると、約1600万円に膨れ上がる計算になる。

ただし、目標の2000万円までには400万円が不足しているため、あと月1万3000円、積み立てに回したい。

■投資の重要性

たとえば、電気・ガス・水道代の見直しで約1万円、小遣いを夫婦で3000円節約するくらいなら、難しくはないはずだ。さて、“億万長者”になるには、ここからが本番。

「やはり、高利回りの金融商品に投資しなければ大きなリターンは得られません。ただ、その分、リスクも上昇しますので、資金の1〜2割を高リターンの商品に回すのがよいと思います」(証券会社社員)

仮想通貨(暗号資産)などに投資し、わずか1年足らずで“11億円を稼いだ男”でもある、ファイナンシャルプランナーのナカモトヤスシ氏に聞いてみた。

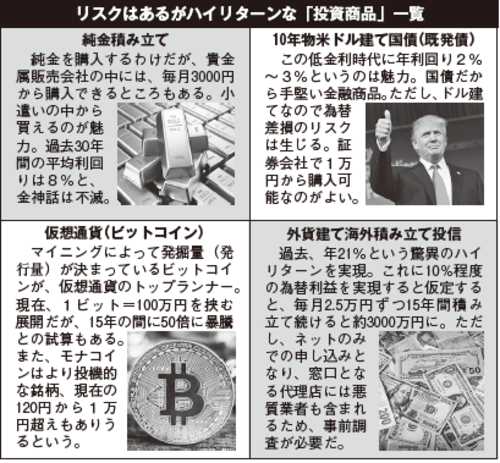

ナカモト氏のお勧めの商品は表の通りだが、比較的手堅い商品が、「10年物ドル建て国債(既発債)」と「純金積み立て」だ。

表

表

「ドル建て国債は、証券会社などで月1万円から投資できます。為替相場に左右されるため、円高ドル安になれば損することになりますが、今後の円ドル相場は1ドル=130円までいくと予想しています。そうなれば、10〜15%の為替差益を期待できるかもしれません」(ナカモト氏)

金は過去30年間の平均利回りが8%という、実績抜群の金融商品で、毎月3000円から積み立てられる。さきほどの7万円にプラスして1.3万円を純金積み立てに回せば、資産は合計で2000万円まで積み上がる計算だ。

この続きは現在発売中の『週刊大衆』10月21・28日号で。