死ぬまでお金の心配が0になる!「年金講座」

老後生活の最大の糧は、やはり公的年金だろう。自分が死ぬまでに受給できる金額を知れば人生怖くない!!

「少子高齢化が進み、受け取れる年金は2割減る」「年金制度は早晩崩壊する」 こんな論評が各メディアで飛び交っているが、これが事実なら死活問題だ。

生命保険文化センターの意識調査によると、自身の老後生活に「不安あり」と答えた人の割合は85.7%。不安を抱く内容をみると、やはり、「公的年金だけでは不十分」が80.9%と最も高くなっている。だからこそ、“人生100年時代”が叫ばれる今、老後を楽しく過ごすための財テクが花盛り。虎の子のお金を賢く運用して、バラ色の老後に備えようというわけだ。本誌でも前号で、やり方一つで“億万長者”になる方法を伝授した。しかし、なんだかんだ言って、老後生活が“年金頼み”なのも事実。厚生労働省が実施した2018年国民生活基礎調査の結果、「依然として、公的年金のみで暮らす人が多い」ことが分かっている。

そこで今回は、複雑な年金制度を明快に解説してみたい。自分が何歳まで生きるかを想像し、その間、年金収入がいくらあるのかを事前に把握できれば、人生設計ができる。それに基づいて支出バランスを考えれば、死ぬまで金の心配がゼロになるだろう。年金に詳しいファイナンシャルプランナーの長尾義弘氏が言う。「よく“年金制度は崩壊する”といわれますが、そんなことはありません。というのも、国民の4人に1人が高齢者で、その収入の中心が年金だからです。もし年金がなくなると生活保護者が増え、税金の負担はさらに膨らみます。政府は、なんとしても年金制度を維持する必要があるんですよ」

会社員が受給する厚生年金の場合、平均的な受給額(厚生労働省調べ)を基に算出すると、仮に90歳まで生きたとしたら、65歳からの25年間で約5500万円の年金を受け取れる。「現在、日本人男性の平均寿命は約81歳ですが、これを詳しく見ると、男性の“4人に1人が90歳以上生きる”という結果になります。まだ年金を受給していない30代の男性が年金をもらう頃には、さらに平均寿命が延び、事実上の“人生100年時代”になっているはずです」(福祉関係者)

100歳まで生きたら、65歳からの35年間で約7700万円の年金が受け取れる。ただし、やり方ひとつで受給額はまるで違ってくる。なんと、最大で約1195万円もの差が生じてしまうのだ。

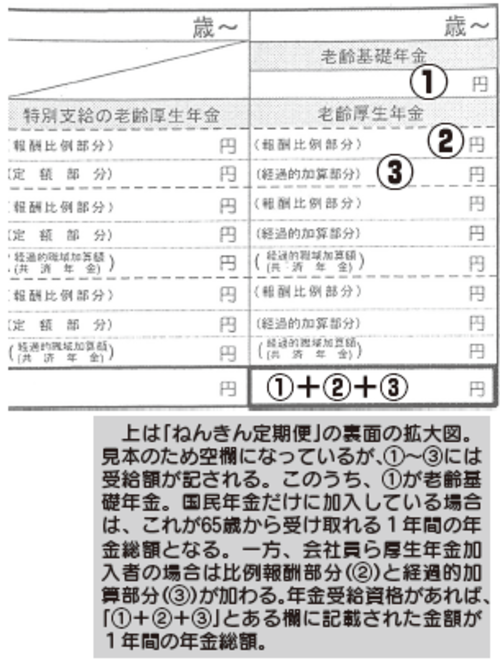

■ねんきん定期便をチェック

なぜ、そうなるのか? その説明の前に、年金制度について振り返っておこう。

「年金は主に、自営業者などが加入する国民年金と、会社員・公務員らが加入する厚生年金に分けられます。国民年金だと老齢基礎年金しか受給できないものの、厚生年金は、その人が働いていた時代の年収に応じた比例報酬部分などが加算されます。年金制度はよく“2階建て”に喩えられますが、1階部分が、国民年金・厚生年金に共通する老齢基礎年金。2階の部分が、厚生年金加入者が受け取れる比例報酬部分だと考えてください」(日本年金機構職員)

おおまかに言えば、“勤め人”は年金が多くもらえ、“自営業者”は年金受給額は少ないということなのだが、肝心なのは、自分が65歳からいくら年金を受け取れるかだろう。以下下記の図表を参照しながら読み進めていただきたい。

まずは、毎年、誕生日の月に郵送されてくる「ねんきん定期便」の見本だ。この通知は、日本年金機構が、保険料納付の実績や、将来の年金給付に関する情報を加入者に通知するものだ。表面には納付実績が記されているが、大事なのは裏面。下記の図では、一部を拡大したものを提示している。見本のため図は空欄になっているが、(1)~(3)には受給額が記され、右下の「(1)+(2)+(3)」の欄に記載された金額が、あなたが1年間でもらえる年金額となる。この金額は、基本的には死ぬまで変わらず、毎年同額が受給できる。

ここで、「おや?」と思う読者がいるかもしれない。本稿の冒頭に、「受け取る年金が2割減る」とあったからだ。前出の長尾氏が解説する。

「これはよく誤解される話ですが、通知便に記載されている年金額が2割減るという意味ではありません。2割減るというのは、所得代替率が減るということです。実際の受給額は少し増えることになります。これをもって、マスコミは“年金が2割減る”とあおっていますが、これは国民を誤解させているんです」

表

表

■所得代替率は約50%に

それでは、所得代替率とは、いったい何なのか。「年金の給付水準を示す指数です。年金を受け取っている夫婦2人世帯の年金額が、現役世代の男性の平均手取り収入のどのくらいの割合なのかを示したもので、現在は約62%となっています」(前同)

つまり、今なら夫婦合わせてもらえる年金額は、現役世代の収入の6割に相当するという意味なのだ。現役で働いている人たちが稼ぐ6割の金が年金として入ってくるのだから、ありがたい。

「厚生労働省は5年に1回、経済成長率や賃金の上昇などを見ながら、年金の支給額をどう変化させるか検証しています。これは俗に“年金の定期健診”と呼ばれるものです。今年は、その“定期健診”の年にあたっており、最も悲観的なシナリオでは、所得代替率は2043年度までに約50%まで下がってしまうと予想されています」(厚労省担当記者)

夫婦合わせて現役世代の収入の半分以下の給付になる可能性はあるのか?「所得代替率50%を維持するというのは政府の公約でもあるので、これを下回るのであれば、年金制度の改革になります」(前出の長尾氏)

現役世代の半分程度の年収(年金)に不満なら、それこそ、本誌でたびたび紹介している財テクで不足分を補えばいいわけだ。

ここまで読み進めたら、定年を間近に控え、いまだ「貯金ゼロ」という世帯の皆さんは、もう一度、定期便を引っ張り出し、自分が生涯でいくら年金を受給できるのか確認してほしい。

■年金は何歳で受給するのが得?

次に説明したいのは、「受給格差」について。ご存じのように、年金の受給には、65歳から(通常通り)、60歳から(前倒し)、70歳から(遅らせる)の3通りの方法が選択できる。60歳から受給した場合は年間約55万円が死ぬまで支払われ続けるが、70歳からにすると、受給額は年間約111万円に倍増する。

「トータルの受給額で見れば、60歳からもらう場合は76.6歳以上生きないと損をします。そして、70歳からもらう場合は、81.9歳以上生きないと損をする計算になります。その間を取るなら、65歳からの受給でしょう」(信託銀行職員)

自分が何歳まで生きるのか――“命がけのギャンブル”とも言えるが、平均寿命の延びを考えれば、一般に70歳からの受給が一番おいしいはずだ。

「間違いなく、70歳から繰り下げで受給したほうがいいでしょう。70歳からだと42%増しという“最大の年金”を生涯受給できます」(前出の長尾氏)

さらに、ここにきて、政府は70歳までだった繰り下げ年齢を75歳まで延長する方向で検討していることが判明した。「65歳受給と比べて、70歳で42%増しだった年金額が、75歳から受給すると84%増しになります」(前同)

老後を迎えて自分が、どのくらい年金をもらえるのかを知れば、それだけで肩の荷が下りるというもの。寄らば大樹の陰――。まずは「ねんきん定期便」で自身の年金額を確認し、100歳までの人生設計を見つめ直してみよう。