1000万円トクする「心配ゼロの年金講座」 (2/3ページ)

■まずは年金制度をおさらいしよう

なぜ、そうなるのか? その説明の前に、年金制度について振り返っておこう。

「年金は主に、自営業者などが加入する国民年金と、会社員・公務員らが加入する厚生年金に分けられます。国民年金だと老齢基礎年金しか受給できないものの、厚生年金は、その人が働いていた時代の年収に応じた比例報酬部分などが加算されます。年金制度はよく“2階建て”に喩えられますが、1階部分が、国民年金・厚生年金に共通する老齢基礎年金。2階の部分が、厚生年金加入者が受け取れる比例報酬部分だと考えてください」(日本年金機構職員)

おおまかに言えば、“勤め人”は年金が多くもらえ、“自営業者”は年金受給額は少ないということなのだが、肝心なのは、自分が65歳からいくら年金を受け取れるかだろう。以下、表を参照しながら読み進めていただきたい。

表

表

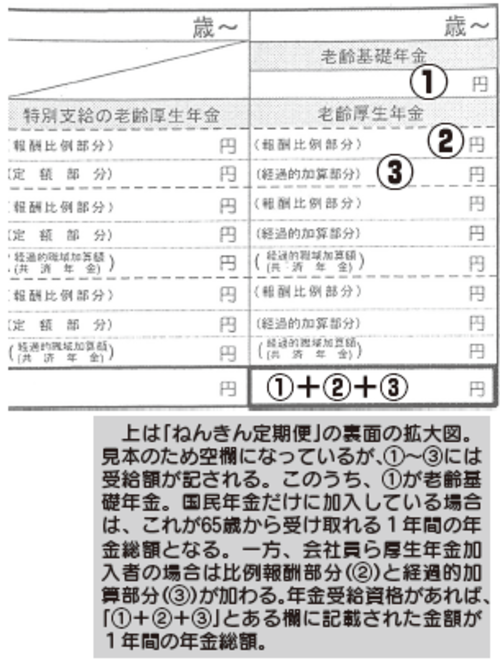

まずは、毎年、誕生日の月に郵送されてくる「ねんきん定期便」の見本だ。この通知は、日本年金機構が、保険料納付の実績や、将来の年金給付に関する情報を加入者に通知するものだ。表面には納付実績が記されているが、大事なのは裏面。見本のため図は空欄になっているが、1~3には受給額が記され、右下の「1+2+3」の欄に記載された金額が、あなたが1年間でもらえる年金額となる。この金額は、基本的には死ぬまで変わらず、毎年同額が受給できる。

ここで、「おや?」と思う読者がいるかもしれない。本稿の冒頭に、「受け取る年金が2割減る」とあったからだ。前出の長尾氏が解説する。

「これはよく誤解される話ですが、通知便に記載されている年金額が2割減るという意味ではありません。2割減るというのは、所得代替率が減るということです。実際の受給額は少し増えることになります。