客観的な数字で企業をチェック! 就活生向け「財務分析」基本のキホン - 財務諸表の読み方・後編 - (1/5ページ)

第2回:財務分析って何?どうやるの?- 財務諸表の読み方・後編 -

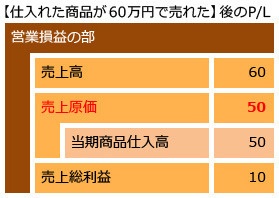

さて、前回は会社を設立し、商品を仕入れるところまでみました。仕入れた商品は売らなくては利益が上がりません。皆さんは、自身の補助としてアルバイト販売員を10万円で雇いました。その成果か、仕入れ値で30万円分の商品が売価60万円で売れました。 掛け売りです。この場合の仕訳は下記のようになります。

売掛金とは前回説明した買掛金の逆の立場で計上されるものなので、「後でお金を受け取れる権利」です。このような権利は会計では資産とされ、B/Sの左側、つまり資産の部において「売掛金60」が計上されます。一方の売上は業績を示す数値です。前回も述べたようにP/Lにおいて計上される項目で、P/Lにおいて「売上高60」が計上されます。

話が前後しますが、先ほど雇い入れたアルバイト販売員への給料10万円の支払いについても仕訳が必要となります。